El día después del funeral

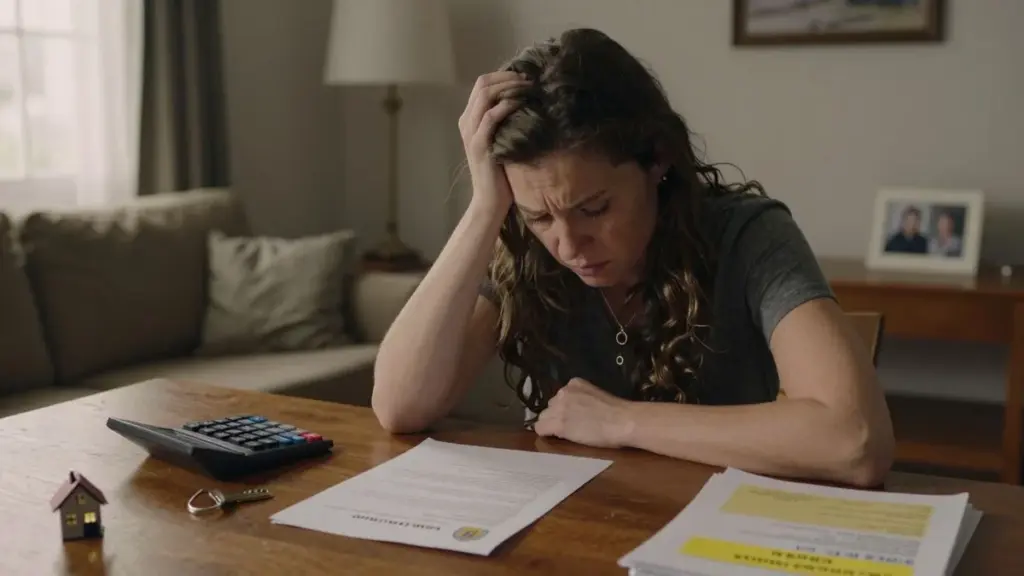

La casa, al día siguiente del entierro, sonaba rara. Había un silencio denso, como si las paredes contuvieran la respiración. Ana entró en la cocina esperando todavía el silbido del hervidor, ese sonido que su marido provocaba cuando lo dejaba demasiado tiempo al fuego. Sobre la mesa había ramos de flores, bandejas de comida a medias traídas por los vecinos… y un sobre marrón, abierto, que ella no había tenido valor de tocar. Era de la Agencia Tributaria.

Leyó la frase tres veces hasta que el cerebro la aceptó: "Impuesto sucesorio pendiente de pago." Sobre la casa. Sobre el hogar que habían construido juntos. Sobre las paredes que todavía olían a él. Las manos empezaron a temblarle.

"Si el amor no tiene precio, ¿por qué el Estado me lo está cobrando?", murmuró al silencio de los azulejos.

Fue entonces cuando el duelo dejó de ser solo tristeza y se convirtió también en conmoción.

El segundo golpe del que nadie te avisa

La viudez suele venir envuelta en palabras suaves: "pérdida", "ausencia", "seguir adelante". Lo que rara vez se dice es que, después del funeral, puede llegar una carta con sello oficial que cae como un segundo accidente. Un día se elige un ataúd; al siguiente se aprende, a la fuerza, el vocabulario de los tramos, las exenciones y los plazos.

La casa a la que se regresa ya no es solo un refugio. A ojos del sistema, se convierte en un activo tributario: una línea en un formulario, un número que puede superar un límite fijado por personas que jamás se han sentado en tu salón, mirando un sillón vacío.

Y hay un detalle que agrava esta sensación de injusticia: el valor que cuenta puede no ser el que la casa "vale" para ti, sino el que el mercado, o una tasación fiscal, dice que vale. En zonas donde los precios se han disparado, un inmueble "normal" puede quedar, sin previo aviso, por encima del umbral que activa el impuesto de sucesiones. Sobre el papel parece que te has enriquecido; en la vida real nada ha cambiado, salvo la ausencia de alguien.

Impuesto de herencia sobre la vivienda familiar: qué se calcula realmente

Detrás de los golpes individuales existe un mecanismo frío. La herencia se calcula sumando lo que tenía la persona fallecida: casa, ahorros, a veces un seguro de vida, a veces incluso el coche. Después se resta lo que la ley permite transmitir sin impuesto al cónyuge superviviente y a los hijos, según las normas de cada territorio. Lo que queda tributa a un tipo que varía según la comunidad autónoma, el grado de parentesco y el importe.

El gran culpable silencioso suele ser el inmobiliario. El valor del metro cuadrado sube despacio, año tras año, mientras los salarios avanzan a paso corto. Una vivienda que parecía perfectamente "dentro de lo normal" cuando la pareja la compró puede quedar, de repente, por encima de la línea que activa el impuesto. La viuda no se siente más rica. Pero, sobre el papel, lo está. Y sobre el papel el duelo puede llegar a "valer" una fortuna.

Piénsese en el caso de María, 52 años. Su marido murió en un accidente de tráfico un martes de lluvia. No tenían hijos; solo tenían un apartamento modesto en una ciudad en crecimiento. En diez años los precios habían explotado. En la reunión con el notario, él hizo cuentas rápidas: valor actual de mercado, menos deudas, menos la parte exenta prevista para el cónyuge superviviente según la normativa aplicable.

"Buenas noticias", le dijo con una sonrisa, "solo paga impuesto sobre una parte del valor." Buenas noticias. María salió con una factura equivalente a casi un año de sueldo. El año de duelo se convirtió en un año de búsqueda desesperada de dinero. Vendió el coche. Se desprendió de algunas joyas. Alquiló la segunda habitación a un desconocido.

Qué hacer cuando Hacienda llama a la puerta del duelo

El primer impulso es humano: meter la carta en un cajón y fingir que no existe. Es autodefensa. Pero el paso más útil, y más compasivo contigo misma, suele ser otro: coger un bolígrafo, llamar a alguien sereno y empezar a listar, con frialdad práctica, lo que realmente hay.

Casa. Hipoteca. Ahorros. Seguros. Deudas.

Después, hacerse una pregunta concreta: ¿qué alternativas existen más allá de "pagar ahora" o "perder la casa"? En muchas comunidades autónomas existen regímenes de pago aplazado, reducciones para la vivienda habitual o la posibilidad de fraccionar el pago. Mucha gente ni siquiera llega a conocerlas porque queda paralizada ante la primera factura. Y el sistema raramente se explica con claridad: hay que insistir, preguntar, pedir por escrito, hasta que el cuadro completo aparezca.

Una trampa muy frecuente es la prisa. Vender la casa a mal precio solo para "acabar con el problema". Firmar lo que el notario sugiere porque "ellos saben cómo funciona esto". Seamos honestos: en las primeras semanas casi nadie lee línea por línea. La cabeza está nublada. El sueño, roto.

Aquí vale una regla que salva tejados: no firmes decisiones importantes en solitario. Lleva a un hermano, a un hijo adulto, a una amiga de confianza, alguien que no esté hundiéndose en el mismo duelo. Haz preguntas sin vergüenza:

- "¿Qué pasa si no puedo pagarlo todo de una vez?"

- "¿Puedo seguir viviendo aquí mientras pago a lo largo del tiempo?"

- "¿Existen reducciones para cónyuges o tipos bonificados para rentas bajas?"

"Me dijeron que o vendía la casa o pedía un préstamo para conservarla", cuenta Elisa, 61 años. "Nadie me habló de que podía fraccionar el impuesto en varios años. Solo lo descubrí en un grupo de apoyo a viudas, no a través de ninguna fuente oficial."

Además, hay un punto práctico que casi siempre se olvida en medio del dolor: los plazos. Muchas notificaciones tienen fechas límite para responder, solicitar aclaraciones o pedir el pago fraccionado. Cuando se pierde un plazo pueden surgir intereses, recargos o pérdida de margen de negociación, lo que amplifica aún más la sensación de asfixia.

Lista de acciones útiles (sin perder derechos)

- Solicita un desglose detallado del impuesto de sucesiones: qué parte corresponde al inmueble y qué parte a otros bienes.

- Comprueba si existe reducción para el cónyuge superviviente, bonificación para la vivienda habitual y permanente (cuando proceda) o tipos reducidos para herederos con rentas bajas.

- Pide el pago fraccionado, por escrito, si el pago inmediato te obliga a vender la casa.

- Busca un notario, abogado o servicio de asesoramiento jurídico que no tenga interés financiero en la venta del inmueble.

- Guarda todas las cartas y comunicaciones (con fechas) intercambiadas con Hacienda, para impugnar errores, solicitar prórrogas o acreditar tus peticiones.

Cuando el duelo choca con el dinero, algo en nosotros se rebela

En el centro de esta historia hay una tensión sencilla: tratamos el amor como algo sagrado, pero tratamos las casas como activos. La misma sala puede ser, a las ocho de la mañana, un lugar de recuerdos, y a las diez, cuando llega el tasador, un conjunto de metros cuadrados con precio e impuesto. Ese choque deja a muchas viudas enfadadas, avergonzadas, o las dos cosas a la vez.

Hay quien dice: "Es la ley, todo el mundo lo sabe." Pero cuando la muerte entra sin avisar, no existe un período sereno para preparar hojas de cálculo y asesoramiento jurídico. Solo hay un timbre, una sirena, una llamada a mitad de la noche. Y después… papeleo.

Todos hemos sentido, de una forma u otra, ese momento en que una exigencia burocrática cae sobre una tragedia personal y da la sensación de que el sistema no ve a la persona, solo ve expedientes. Quizás ahí comience una conversación diferente sobre el impuesto de sucesiones en la vivienda familiar: ¿a quién hay que proteger primero, al presupuesto del Estado o al techo de quien acaba de perder a su compañero de vida? ¿Cuántos años de vida compartida tiene que "pagar" una viuda hasta que el amor deje de ser un acontecimiento tributable? Son preguntas que merecen decirse en voz alta, y no solo susurrarse sobre un sobre encima de la mesa de la cocina.

Resumen

| Punto clave | Detalle | Valor para quien lo lee |

|---|---|---|

| – | Entender que la vivienda familiar puede activar el impuesto de sucesiones, especialmente en mercados inmobiliarios al alza | Ayuda a anticipar una posible factura antes de ser sorprendido por una notificación oficial |

| – | Explorar planes de pago, reducciones y bonificaciones para el cónyuge superviviente antes de vender con prisas | Da margen para respirar, mantener la casa más tiempo y evitar decisiones en pánico durante el duelo |

| – | Llevar a alguien de confianza y hacer preguntas directas a notarios y a Hacienda | Reduce el riesgo de firmar la pérdida de derechos o de perder ayudas por estar emocionalmente desbordado |

Preguntas frecuentes

-

Pregunta 1 — ¿Puede una viuda verse realmente obligada a vender su casa para pagar el impuesto de sucesiones?

En algunos casos, sí. Si el valor total de la herencia es elevado y no hay dinero ni bienes fácilmente convertibles para abonar el impuesto, la vivienda puede convertirse en el único medio de pago. Aun así, a veces es posible evitar la venta mediante planes de fraccionamiento, préstamos o las reducciones aplicables a la residencia habitual, según la normativa de cada comunidad autónoma. -

Pregunta 2 — ¿Todos los territorios cobran impuesto al cónyuge superviviente por la vivienda familiar?

No. Hay comunidades autónomas con bonificaciones muy elevadas o incluso exenciones prácticamente totales para cónyuges, y otras que tributan a partir de determinado valor. Como las reglas varían considerablemente, es imprescindible obtener asesoramiento local con un notario o especialista fiscal. -

Pregunta 3 — ¿Y si la casa todavía tiene hipoteca cuando fallece mi pareja?

En general, el capital pendiente de la hipoteca se descuenta del valor del inmueble antes de calcular el impuesto de sucesiones. Eso puede reducir, o incluso eliminar, el importe tributable, aunque también implica que tendrás que seguir pagando la hipoteca o renegociarla con el banco. -

Pregunta 4 — ¿Puedo negociar con Hacienda si no puedo pagar todo de una vez?

En muchas ocasiones, sí. Muchas administraciones tributarias permiten el fraccionamiento, la prórroga de plazos y, en casos excepcionales, reducciones parciales cuando el pago inmediato causaría una dificultad extrema. Por norma general es necesario solicitarlo formalmente y aportar prueba de la situación económica. -

Pregunta 5 — ¿Hay algo que las parejas puedan hacer antes de una muerte inesperada para proteger al que se queda?

Pueden analizar opciones como regímenes económicos matrimoniales específicos, seguros de vida destinados a cubrir impuestos, estructuras de copropiedad o donaciones en vida, según el ordenamiento jurídico aplicable. Son decisiones técnicas y personales, por lo que conviene estudiarlas con asesoramiento profesional mientras ambos están vivos y con tranquilidad.