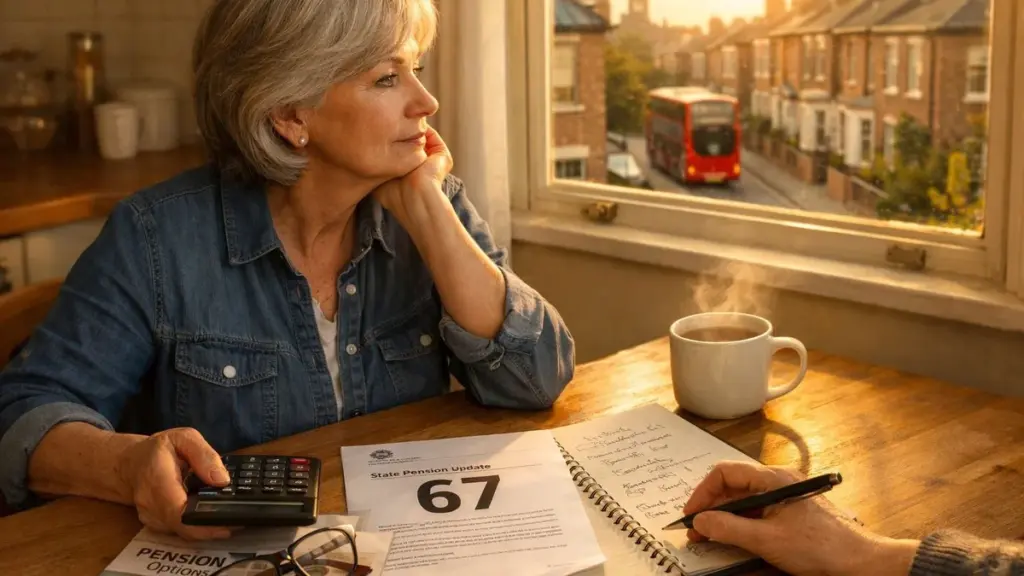

El día en que Gran Bretaña cambió las reglas del juego

Hay noticias que nos inquietan más de lo que afectan a la ley… hasta que nos damos cuenta de que en realidad hacen las dos cosas. Cuando el Gobierno modifica la State Pension age (edad de la Pensión del Estado), no se limita a ajustar una cifra: está desplazando la fecha en la que podrás solicitar la pensión pública y, para mucha gente, reescribiendo por completo el plan de salida del mundo laboral.

Para no caer en interpretaciones erróneas, conviene tener claras dos ideas fundamentales desde el principio:

- No existe una edad única para todo el mundo. Depende de tu fecha de nacimiento y del calendario de transición vigente en cada momento.

- "Edad de pensión" no equivale a "dejar de trabajar". Puedes seguir trabajando y cobrar la Pensión del Estado al mismo tiempo, o jubilarte antes y vivir de ahorros o pensiones privadas hasta entonces.

Los anuncios y los titulares mezclan con frecuencia medidas ya recogidas en la ley con revisiones e intenciones para los próximos años. Una frase puede sonar definitiva, pero lo que realmente importa es lo que aparece en tu previsión individual en el simulador oficial, y las contribuciones que tienes efectivamente registradas.

Para quienes viven en España o están pensando en regresar, la pregunta práctica es clara: ¿a partir de cuándo paga el Reino Unido y cómo encaja eso en tu presupuesto y tu salud?

Cómo reaccionar cuando las reglas de la jubilación cambian sin previo aviso

Empieza por lo básico y tradúcelo a números concretos. En 30 o 45 minutos puedes pasar del estado de alarma a tener un plan mínimamente sólido.

1) Confirma tu edad aplicable y el importe estimado

Consulta la previsión de tu Pensión del Estado y tu historial de contribuciones al National Insurance. En el Reino Unido, la pensión pública no depende únicamente de la edad: también requiere acumular un número determinado de años de cotización.

2) Identifica lagunas en tu registro y valora si compensa cubrirlas

Algunas pautas prácticas:

- En muchos casos necesitas un mínimo de años cotizados para tener derecho a alguna pensión, y más años para alcanzar el importe máximo.

- Cada año adicional puede incrementar el valor futuro, pero no siempre resulta rentable pagarlo: depende del coste de la contribución voluntaria, de tu esperanza de vida y de si ya estás cerca del máximo.

3) No confundas la Pensión del Estado con las pensiones privadas

La Pensión del Estado tiene su propia edad de acceso. Las pensiones de empresa o privadas pueden en muchos casos solicitarse antes, con normas específicas, aunque eso suele implicar financiar el período intermedio hasta la Pensión del Estado y asumir unos ingresos mensuales más bajos a lo largo del tiempo.

4) Trata el "período intermedio" como un problema financiero, no emocional

Si la edad oficial se aleja en tu horizonte, haz una estimativa concreta:

- Cuántos meses o años faltan.

- Cuánto necesitas al mes para cubrir gastos fijos.

- Cuánto puedes cubrir con ahorros, trabajo a tiempo parcial o pensiones privadas.

Una regla útil es construir un colchón de entre 6 y 12 meses de gastos antes de tomar decisiones importantes como cambiar de empleo, reducir jornada o vender la vivienda.

5) Atención a los errores más frecuentes y más costosos

- Dar por hecho que "no hay nada que hacer" sin haber comprobado antes tu registro de contribuciones.

- Olvidar los créditos por períodos de cuidado de hijos o familiares, que pueden computar como años cotizados aunque no hayas percibido salario.

- Caer en llamadas o mensajes sobre "pensión" y "dinero a recuperar": cuando hay noticias de este tipo, los fraudes se multiplican. Comprueba siempre la información a través de los canales oficiales.

Si estás considerando aplazar la solicitud de la Pensión del Estado, consulta también la norma de diferimiento: retrasarla puede aumentar el importe semanal, pero solo tiene sentido si puedes sostenerte económicamente durante ese período y si tu salud y presupuesto lo justifican.

Lo que este cambio nos exige en realidad

Todo esto tiene menos que ver con un número y más con la vida cotidiana. El Estado fija una edad, pero no controla el desgaste físico, la empleabilidad después de los 60 ni lo que ocurre por el camino: enfermedades, despidos, divorcios, alquileres.

Tres compromisos que merece la pena mirar de frente:

- Salud frente a ingresos: en trabajos físicamente exigentes, "aguantar hasta esa edad" puede ser sencillamente inviable. La alternativa puede pasar por cambiar a funciones más ligeras, reducir horas o recurrir a regímenes de incapacidad o prestaciones por enfermedad, cuando existan, en lugar de esperar a una edad única de jubilación.

- Seguridad frente a flexibilidad: jubilarse antes da tiempo; trabajar más tiempo aumenta la probabilidad de una jubilación más holgada. Muchas personas optan por una jubilación gradual: menos horas, menos estrés, más previsibilidad.

- Qué es "suficiente": el cambio obliga a poner un número sobre el papel: cuánto necesitas al mes para vivir bien y qué estás dispuesto a ajustar, ya sea la vivienda, el coche, los viajes o el apoyo económico a los hijos.

Para quienes tienen la vivienda pagada y un trabajo de oficina, el cambio puede resultar sobre todo incómodo. Para quienes dependen del cuerpo para ganarse la vida, puede convertirse en un riesgo real. Lo verdaderamente útil es transformar la noticia en dos decisiones: (1) cuándo quieres parar y (2) cómo financias la diferencia hasta el derecho a la Pensión del Estado.

| Punto clave | Detalle | Valor para el lector |

|---|---|---|

| Nueva edad oficial de jubilación establecida | La edad de la Pensión del Estado en el Reino Unido está fijada por ley y puede ajustarse con el tiempo; la edad aplicable depende de la fecha de nacimiento. | Ayuda a saber cuándo puedes solicitar la pensión y a planificar el período previo. |

| La previsión personal es fundamental | El registro de contribuciones muestra tu edad aplicable, las posibles lagunas y una estimación del importe a percibir. | Proporciona cifras concretas para decidir entre trabajar, ahorrar o jubilarse de forma gradual, en lugar de depender de titulares. |

| Pequeñas acciones, gran impacto | Cubrir lagunas cuando sea rentable, revisar las pensiones privadas o de empresa y preparar una transición progresiva puede reducir considerablemente el impacto. | Devuelve el control y reduce la probabilidad de tomar decisiones precipitadas. |

Preguntas frecuentes

¿Cuál es exactamente la nueva edad de la Pensión del Estado en el Reino Unido?

Depende de tu fecha de nacimiento. La edad tiene fases de transición y puede ser revisada; la forma más segura de confirmarlo es consultar tu previsión personal en el portal oficial del Reino Unido.¿Significa esto que estoy obligado a trabajar hasta esa edad?

No. Significa que es la edad a partir de la cual puedes solicitar la Pensión del Estado. Puedes jubilarte antes si consigues financiar ese período mediante pensiones privadas, ahorros o trabajo a tiempo parcial.¿Se tratará de forma diferente a quienes tienen trabajos físicos o manuales?

Por norma general, la edad de la Pensión del Estado no varía según la profesión. La diferencia suele venir de los regímenes profesionales cuando existen, de las jubilaciones por incapacidad o enfermedad, o de adaptaciones en el puesto de trabajo. Vale la pena informarse con el empleador o el fondo de pensiones correspondiente.¿Puedo hacer algo si me faltan años de cotización?

En muchos casos, sí: puede que tengas derecho a créditos por el cuidado de hijos o familiares y, en algunos supuestos, a pagar contribuciones voluntarias. Habitualmente existen límites en los años que se pueden recuperar y plazos concretos, por lo que es importante comprobar qué sigue siendo posible en tu situación particular.¿Qué debo hacer primero tras este anuncio?

Consulta tu previsión y tu registro de contribuciones, haz un listado de todas tus pensiones de empresa o privadas y calcula cuánto te falta, tanto en tiempo como en dinero, hasta alcanzar la edad de la Pensión del Estado. Después, decide entre reforzar el ahorro, ajustar gastos, optar por una jubilación gradual o buscar asesoramiento financiero, especialmente si resides en España y tienes ingresos en más de un país.