Por qué tu cerebro grita "estoy sin dinero" cuando el saldo bancario dice otra cosa

La aplicación del banco tarda en abrirse, como si supiera que tienes miedo de mirar la pantalla.

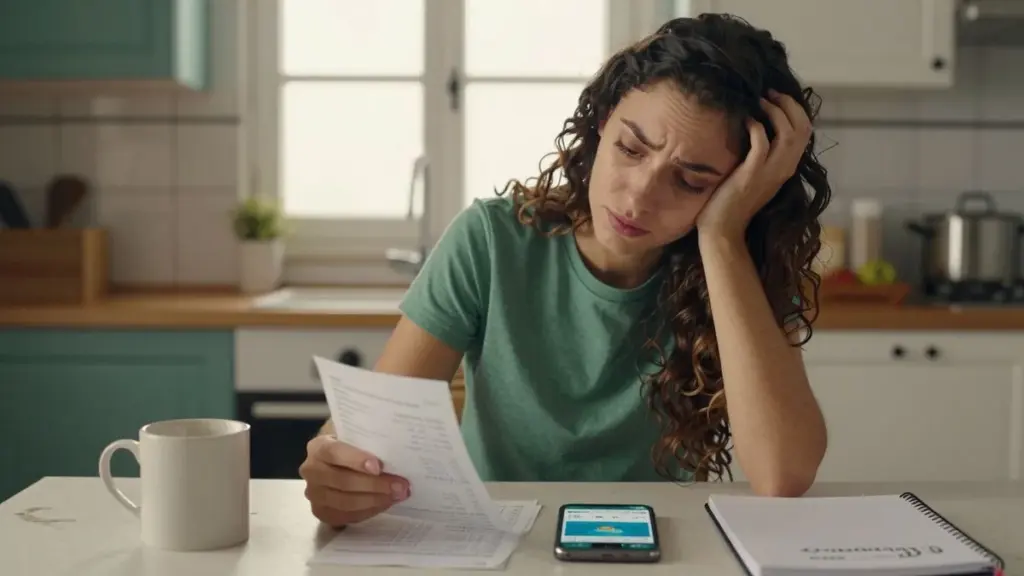

Estás en el supermercado, con el pulgar suspendido sobre el móvil, el carrito a medias con compras que quizás puedas —o quizás no— pagar. El número aparece y, por un instante, el estómago se hunde. Acto seguido, el cerebro entra en modo repetición: el alquiler, las facturas, esa cena a la que dijiste que sí, esa compra impulsiva que parecía insignificante hasta que dejó de parecerlo.

Cierras la app y te dices: "Estoy sin dinero." Otra vez.

Lo curioso es que los números no siempre justifican el pánico. Hay dinero ahí —solo que no es del tipo que sabe a seguridad o a margen de maniobra.

Pasas la tarjeta igualmente.

El pago se acepta.

Y, aun así, te sientes en la ruina.

Es en ese desfase entre lo real y lo que se siente donde se esconde esta historia.

Sentirse "sin dinero" casi nunca es solo una cifra. Es una sensación: los hombros en tensión cuando abres un correo del banco, un pinchazo de vergüenza cuando alguien propone dividir la cuenta a partes iguales, los cálculos mentales apresurados antes de cada pequeña decisión.

Puedes estar ganando más de lo que tus padres ganaron en su vida, vivir en una ciudad con la que ellos soñaban, y aun así sentir que basta un neumático pinchado para que todo se desmorone. El coste de vida, la cultura de la comparación constante y la forma en que las redes sociales convierten cualquier compra en un mensaje silencioso de estatus —todo se acumula.

Así que vas por ahí con un zumbido sordo en el pecho:

ni completamente sin dinero, ni verdaderamente seguro.

Solo… al límite.

El caso de alguien que "en papel" está bien

Imagina a Sara, 29 años, gestora de proyectos en una ciudad de tamaño mediano. Sobre el papel, le va bien: sueldo estable, un pequeño fondo de emergencia, sin deudas de alto interés. Puede pagar sus gastos y todavía guardar algo. Si le mostrara sus números a un asesor financiero, probablemente asentirían con satisfacción.

Pero cuando sus amigos proponen una escapada de fin de semana, se tensa de inmediato. Dice: "Este mes estoy sin dinero, no puedo", aunque técnicamente sí podría. Solo que no sin ansiedad.

En una encuesta reciente de LendingClub, alrededor del 60% de los estadounidenses afirmaron vivir de nómina en nómina —incluyendo una parte considerable de personas con ingresos superiores a 100.000 dólares al año. Ese es precisamente el punto: la narrativa de "estoy sin dinero" tiene a menudo menos que ver con el dinero en sí y más con el peso y la presión que ese dinero arrastra.

Lo que ocurre, en la práctica, es que tu cerebro intenta protegerte. Amplifica cada factura, cada suscripción, cada escenario de "¿y si…?" y lo registra mentalmente como si fuera un peligro. "Estoy sin dinero" deja de ser un hecho y se convierte en una postura defensiva.

Esta sensación nace de la incertidumbre: de no saber exactamente adónde va tu dinero, de no tener una definición clara de lo que es "suficiente". Sin esa definición, el modo automático es simple: nunca llega.

Y seamos honestos: casi nadie hace un seguimiento del dinero, cada día, de forma impecable. Entonces el cerebro rellena los huecos con miedo. Se aferra a los peores momentos —la comisión por descubierto a las dos de la mañana, la tarjeta rechazada en la farmacia— y los usa como voz en off del presente.

Resultado: puedes tener saldo positivo y, aun así, sentirte emocionalmente en números rojos.

Un factor muy español que agrava el "estoy sin dinero"

En España, hay elementos que hacen que esta ansiedad se pegue al cuerpo: los alquileres disparados en las grandes ciudades, las hipotecas variables sensibles a los cambios del euríbor y los gastos fijos que no dejan de aparecer (seguros, telecomunicaciones, transporte). Aunque "llegues a fin de mes", el margen es tan estrecho que el cerebro lo interpreta como una amenaza constante.

Por qué la falta de margen cansa más que la falta de dinero

Otra pieza del puzzle es la fatiga decisoria: cuando cada compra exige reflexión, el sistema nervioso se pone en alerta. No es solo el total en el banco —es la frecuencia con la que tienes que negociar contigo mismo. Y cuantas más veces negocias, más fácil resulta concluir: "Estoy sin dinero", aunque la cuenta todavía aguante.

Cómo contrastar la sensación de "estoy sin dinero" con la realidad

Hay una prueba sencilla que cambia mucho sin hacer ruido: en vez de preguntarte "¿Estoy sin dinero?", pregúntate:

"¿Puedo cumplir mis obligaciones este mes sin contraer nueva deuda?"

Después escribe la respuesta, con un lenguaje directo, en cualquier hoja —puede ser desordenada, no tiene que ser bonita.

Nada de hoja de cálculo perfecta. Haz una lista humana: alquiler o hipoteca, agua, luz, gas, alimentación, pagos mínimos, transporte. Y añade lo que realmente tienes en tus cuentas hoy. Sin juicios, sin códigos de colores, sin cuaderno de presupuesto digno de Instagram.

Cuando los números salen de tu cabeza y pasan al papel, el pánico afloja un poco. Dejas de luchar contra una nube vaga y empiezas a lidiar con algo concreto.

A veces verás: sí, está apretado, pero llega.

Otras veces entenderás: este mes es un problema real.

Ambas respuestas son más verdaderas que el eterno "estoy sin dinero" sin forma ni contorno.

Una trampa habitual es convertir cualquier incomodidad en una emergencia. No poder apuntarte a tres cenas seguidas no significa necesariamente que seas pobre. Puede significar que tus prioridades han cambiado, o que tu margen es pequeño en este momento. Eso es diferente a un colapso financiero.

También es frecuente confundir tener poco dinero disponible durante unos días con una identidad entera: "Soy pésimo con el dinero." "Siempre voy con retraso." Este tipo de lenguaje se adhiere, sobre todo si creciste escuchando discusiones sobre facturas o viendo el dinero tratado como una bomba de relojería.

Por eso, cuando aparece un gasto inesperado —la factura del veterinario, el móvil averiado— el cerebro no dice "Es un fastidio, pero se soluciona." Dice: ¿Lo ves? Estás sin dinero. Siempre lo has estado.

Es duro.

Y muchas veces no es verdad.

A veces, el movimiento financiero más radical no es ganar más —es cambiar la historia que te cuentas sobre lo que significa "estar sin dinero".

-

Haz una revisión real de tus números una vez al mes

Una sesión tranquila para mirar ingresos, gastos fijos y lo que queda. No todos los días. No cada hora. Una vez. -

Define tu "línea de estoy sin dinero"

Para algunos, estar sin dinero es no poder pagar el alquiler. Para otros, es tocar el fondo de emergencia. Ponle nombre a esa línea para que cada semana ajustada no parezca una catástrofe. -

Separa la escasez temporal de la identidad permanente

"No puedo pagar esto ahora" no es lo mismo que "soy malo con el dinero" o "nunca voy a salir adelante". Las palabras moldean la forma en que tu sistema nervioso reacciona al saldo. -

Observa tus disparadores de comparación

Si cada vuelta por las redes sociales termina con "qué atrasado estoy", eso no es información. Es una selección de mejores momentos ajenos que te está desestabilizando. -

Dale una función a tu dinero, aunque sea pequeña

Cinco euros apartados con intención pueden generar más sensación de seguridad que cincuenta euros flotando sin plan. La dirección pesa más que la cantidad.

Replantearse qué significa "estar sin dinero" para ti

Cuando empiezas a separar la sensación de estar sin dinero de los números reales, se produce un cambio sutil. Las limitaciones siguen ahí —el alquiler sigue llegando, la comida sigue costando lo que cuesta— pero dejas de cargar, además, con el peso extra de "estoy fallando como adulto".

Ese espacio abre camino a preguntas mejores. En vez de "¿Por qué soy siempre así?", pasas a "¿Cómo sería realmente el 'suficiente' para mí este año?" En vez de "¿Por qué todo el mundo está mejor?", te preguntas "¿Qué intercambios acepto hacer —y cuáles en realidad no me importan tanto?"

A veces la verdad es incómoda: tu estilo de vida todavía no cabe en tus ingresos. Otras veces la verdad es más amable: no estás sin dinero —estás cansado, asustado y un poco desinformado sobre tu propio dinero. Ambas verdades tienen solución.

Ninguna exige que te quedes atrapado en el pánico.

| Punto clave | Detalle | Valor para el lector |

|---|---|---|

| Sentimientos vs. hechos | "Estoy sin dinero" suele reflejar ansiedad, incertidumbre y comparación más que un saldo realmente a cero. | Reduce la vergüenza y ayuda a ver la situación con mayor claridad. |

| Revisión mensual sencilla | Listar ingresos, obligaciones y lo que sobra muestra si este mes es imposible o simplemente ajustado. | Da una sensación concreta de control y frena la espiral mental constante. |

| Definir tu "línea de estoy sin dinero" | Decidir personalmente qué cuenta como estar sin dinero: alquiler impagado, tocar los ahorros o contraer nueva deuda. | Evita que cada pequeño recorte parezca una urgencia financiera. |

Preguntas frecuentes

-

¿Cómo sé si realmente estoy sin dinero o solo ansioso con las finanzas?

Escribe los gastos esenciales del mes y tus ingresos reales. Si puedes cubrir lo básico sin contraer nueva deuda, probablemente no estás "de verdad sin dinero" —estás apretado. Si las cuentas no cuadran, entonces hay un déficit real, no solo una sensación. -

¿Por qué me siento en la ruina aunque gane más que antes?

La inflación del estilo de vida, los gastos fijos más elevados y la comparación constante pueden tragarse un aumento de sueldo. El cerebro se acostumbra rápido a lo que se convierte en "normal" y sigue persiguiendo el siguiente nivel, así que la sensación interna de seguridad puede no acompañar a los números. -

¿Es incorrecto decir "estoy sin dinero" si de vez en cuando salgo?

No es incorrecto —puede que simplemente no sea preciso. Quizás quieras decir "Salir a cenar todos los fines de semana no encaja en mis prioridades ahora mismo" o "No quiero gastar mi margen en esto." Un lenguaje más claro reduce la culpa y el apuro. -

¿Cambiar la forma en que hablo del dinero puede cambiar realmente cómo me siento?

Sí. El sistema nervioso reacciona a las palabras como si fueran alarmas. Cambiar "soy horrible con el dinero" por "todavía estoy aprendiendo a gestionarlo" transforma un ataque permanente en algo en construcción —y el cerebro lleva mucho mejor eso. -

¿Y si los números muestran que no llego a fin de mes todos los meses?

En ese caso, te enfrentas a un problema estructural, no solo de mentalidad. Generalmente requiere una combinación de cambios en los ingresos (trabajos extra, negociación salarial, cambio de empleo), recortes en gastos y, en ocasiones, apoyo externo a través de asesoramiento financiero sin ánimo de lucro o servicios sociales en tu zona.